一、我國鋰電池發(fā)展現(xiàn)狀

經(jīng)過幾十年的發(fā)展革新,我國的鋰電池產(chǎn)業(yè)從數(shù)量上、質量上都取得了極大的突破,而且在政策、補貼的推動下,鋰電池產(chǎn)業(yè)誕生出許多具有全球競爭力的企業(yè)。2021年我國鋰電池出貨量達229GW,預計2025年出貨量有望達到610GW,年復合增長率超過25%。

通過近年來的市場分析,主要有以下特點:

(一)市場規(guī)模持續(xù)增長

2015年至2020年,中國鋰離子電池市場規(guī)模持續(xù)增長,從985億元增長到1980億元,到2021年達到3126億元。但是受價格等因素的影響,增速放緩,同比增長率從37.76%下降到2020年的13.14%。按容量計算,2020年我國鋰離子電池產(chǎn)量148GWh ,同比增長19.2%,但是到2021年該產(chǎn)量達到324GWh,同比增長118.9%,產(chǎn)量高速增長。按照這個數(shù)來算,近年產(chǎn)量持續(xù)增長,2016年至今2021年我國鋰離子電池產(chǎn)量從84.7億只增長到232.6億只,但是同比增長率從51.3%下降到23.4%。

(二)動力電池占比大且增長更快

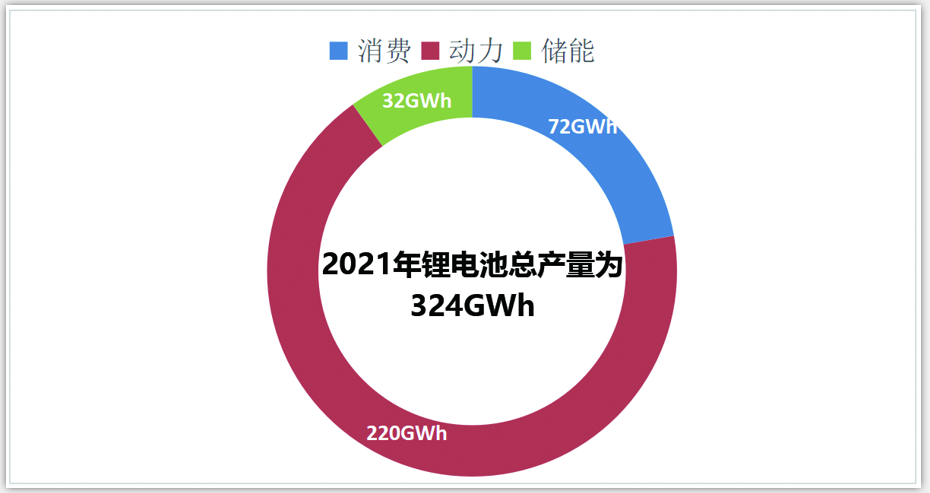

新能源汽車的快速增長帶動動力電池的持續(xù)增長。2021年消費、動力、儲能型鋰電產(chǎn)量分別為72GWh、220GWh、32GWh,分別同比增長18%、165%、146%,占比分別22.22%,67.9%,9.88%,動力電池的占比最大且增長最快。動力電池中又以磷酸鐵鋰電池占比高,2021年磷酸鐵鋰電池產(chǎn)量累計125.4GWh,占總產(chǎn)量57.1%,同比累計增長262.9%。

(三)方形電池逐步占據(jù)主導地位

方形電池的性價比最高,目前已占據(jù)中國市場主流,2021年方形鋰電池市場份額約80.8%。軟包電池電芯能量密度最高,但因為鋁塑膜容易破損,電池組需加裝更多保護層,導致整體能量密度不具備優(yōu)勢,同時標準化程度極低,導致生產(chǎn)成本偏高,故市場份額約9.5%。圓形電池成本最低,但能量密度偏低,較少企業(yè)選擇這類電池,因此市場份額較少約9.7%。

(四)上游原材料成本波動大

受產(chǎn)業(yè)周期、疫情、國際局勢緊張等多重因素影響,2022年動力電池上游原材料成本漲幅不斷增加。如電池級碳酸鋰價格為一路飆升,從2013年的4.16萬元/噸增長到2022年6月的47.49萬元/噸,尤其是2022年價格漲勢高,2022年6月價格增幅高達425.3%。但自7月份形開始,正負極等材料價格均出現(xiàn)了一定幅度的回落。

二、鋰電池材料行業(yè)市場狀況

鋰離子電池一般是使用鋰合金金屬氧化物為正極材料、石墨為負極材料、使用非水電解質的電池。

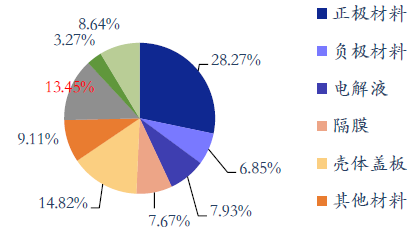

具體可分為正極材料、負極材料、電解液、隔膜、鋁塑膜等。

(一)正極材料

鋰電池正極材料是其電化學性能的決定性因素,對電池的能量密度及安全性能起主導作用,且正極材料的成本占比也較高,占鋰電池材料成本的30%-40%,因此正極材料是鋰電池最為關鍵的材料。鋰電池按照正極材料體系來劃分,主要分為鈷酸鋰、錳酸鋰、磷酸鐵鋰、三元材料等技術路線。鈷酸鋰成本較高、壽命較短,主要應用于3C產(chǎn)品;錳酸鋰能量密度較低、壽命較短但成本低,主要應用于專用車輛;磷酸鐵鋰壽命長、安全性好、成本低,主要應用于商用車;三元材料尤其是NCM能量密度高、循環(huán)性能好、壽命較長,主要應用于乘用車。目前三元鋰電池和磷酸鐵鋰電池是行業(yè)主流路線,磷酸鐵鋰受益于電動汽車和儲能市場的增長帶動,將成為未來5年增長最快的正極材料。

數(shù)據(jù)顯示,我國鋰電池正極材料市場規(guī)模由2016年213.8億元增至2020年751.9億元,年均復合增長率為36.9%。2021年市場規(guī)模達877.1億元,據(jù)預測,2022年我國正極材料市場規(guī)模可達1002.3億元。

(二)負極材料

負極材料是鋰離子電池的重要組成部分。主要影響鋰電池的容量、首次效率、循環(huán)性能等。負極材料由負極活性物質、粘合劑和添加劑混合制成糊狀均勻涂抹在銅箔兩側,經(jīng)干燥、滾壓形成。負極材料在動力電池成本的占比約為5%~15%。

目前鋰電池負極材料主要以人造石墨和天然石墨為主,發(fā)展趨勢為向石墨負極中摻雜硅形成能量密度更高的硅基負極。現(xiàn)階段,人造石墨為負極主流路線。硅基材料應用潛力較大,未來市場空間廣闊。

2021 年中國鋰電負極市場出貨量 72 萬噸,同比增長 97%。由于人造石墨的一致性和循環(huán)性能好于天 然石墨,更契合動力及儲能電池的需求,人造石墨產(chǎn)出貨量占比持續(xù)提升至 84%,而天然石墨市場份額下降至 14%。

數(shù)據(jù)顯示,我國鋰電池負極材料市場規(guī)模由2016年64.6億元增至2020年140.2億元,年均復合增長率為21.4%,2021年市場規(guī)模達159.1億元。據(jù)中商研究院預計,2022年我國負極材料市場規(guī)模可達178億元。

(三)電解液

電解液是電池中離子傳輸?shù)妮d體,具體是在鋰電池正、負極之間起到傳導離子的作用,是鋰離子電池獲得高電壓、高比能等優(yōu)點的保證。鋰電池電解液一般由高純度的有機溶劑、電解質鋰鹽、必要的添加劑等原料,在一定條件下、按一定比例配制而成的。其中按其結構的不同,有機溶劑可以分為主要成分有六氟磷酸鋰、碳酸乙烯酯、五氟化磷等。

目前我國鋰電池電解液行業(yè)集中度較高,行業(yè)業(yè)務規(guī)模前三名集中度超60%。同時近幾年我國鋰離子電池電解液龍頭企業(yè)不斷投資建廠擴產(chǎn),行業(yè)競爭格局穩(wěn)定,集中度正在進一步提升。數(shù)據(jù)顯示,2021年我國鋰電池電解液由2017年11萬噸增長到50.7萬噸。預計2022年我國鋰電池電解液出貨量可達62.6萬噸。

(四)隔膜

鋰電池隔膜是鋰電池原材料之一。位于電池內(nèi)部正負極之間,保證鋰離子通過的同時,阻礙電子傳輸,是一種具有微孔結構的薄膜,是鋰離子電池產(chǎn)業(yè)鏈中最具技術壁壘的關鍵內(nèi)層組件。隔膜的性能決定了電池的界面結構、內(nèi)阻等,直接影響電池的容量、循環(huán)以及安全性能等特性,性能優(yōu)異的隔膜對提高電池的綜合性能具有重要的作用

鋰膜的制造工藝分為干法和濕法,從隔膜產(chǎn)品結構來看,我國隔膜市場出貨仍以濕法隔膜為主。濕法隔膜性能較高,厚度更薄,可提高鋰電池能量密度。干法隔膜的核心優(yōu)勢在于成本更低,產(chǎn)線投資額低、單位能耗低,更適用于對成本敏感度高而對能量密度要求低的應用場景,譬如儲能市場。

隔膜生產(chǎn)工藝復雜,資金投入大,且需要長時間的研發(fā)和生產(chǎn)經(jīng)驗積累, 是鋰電池四大材料中最后才實現(xiàn)國產(chǎn)替代的材料。近年來,鋰電隔膜在鋰電池需求增長帶動下,出貨量也實現(xiàn)快速的增長。數(shù)據(jù)顯示,2021年中國鋰電隔膜出貨量78億平方米,同比增長超100%。預計2022年我國鋰電池隔膜出貨量將超150億平方米,市場規(guī)模可達36.7億元。

(五)銅箔

鋰電銅箔作為鋰離子電池負極集流體,充當負極活性材料的載體;在鋰電池成本占比不高,大概在5-10%左右,但對電池綜合性能具有重要影響。因此,鋰電銅箔是鋰電池不容忽視的重要部件。根據(jù)厚度不同,鋰電銅箔可分為薄銅箔(12-18微米)、超薄銅箔(6-12微米)和極薄銅箔(6微米及以下)。由于新能源汽車對能量密度的要求較高,動力電池傾向于采用厚度較薄的超薄和極薄銅箔。

受益中國新能源汽車以及鋰電池行業(yè)較快發(fā)展,中國鋰電銅箔發(fā)展處于全球領先的地位,產(chǎn)品涵蓋薄銅箔、超薄銅箔和極薄銅箔。目前我國6納米鋰電池銅箔市場較為廣闊,但傳統(tǒng)7-8納米銅箔市場競爭激烈。

目前中國已成為了全球最大的鋰電銅箔生產(chǎn)國,2015-2021年中國鋰電池銅箔行業(yè)平均增速高達80%。2020年中國全年鋰電銅箔出貨量為12.5萬噸,同比增長13.9%,其中含內(nèi)資企業(yè)出貨的10.5萬噸及外資企業(yè)的2.0萬噸。未來幾年,在新能源汽車產(chǎn)業(yè)受國家政策繼續(xù)驅動及行業(yè)調(diào)整后,市場預計將再次進入快速發(fā)展階段,動力電池將帶動中國鋰電銅箔市場保持高速增長趨勢。2021年鋰電銅箔出貨15.4萬噸,預計2022年將增長至18萬噸。

(六)鋁塑膜

鋁塑膜是軟包電池核心材料,對于電池輕量化起著關鍵作用。相較于鋼殼、鋁殼或塑料殼等包裝材料,鋁塑膜具有質量輕、厚度薄、外形設計靈活等優(yōu)勢,正在逐漸成為市場主流。整體來看,我國鋁塑膜行業(yè)市場規(guī)模呈上升趨勢。由2016年的30億元增長至2020年的41億元,年均復合增長率達8.1%,2021年達48億元。據(jù)中商產(chǎn)業(yè)研究院預測,2022年我國鋁塑膜行業(yè)市場規(guī)模將達57億元。

(七)設備

電池生產(chǎn)的流程,把正負極材料分開均勻攪拌成漿,攪拌后的正極材料涂抹在鋁箔上,負極材料涂抹在銅箔上。正負極材料之間用隔膜隔開,涂布后的極片進一步壓實,提高能量密度。然后根據(jù)不同類型進行切片、烘烤、卷繞、入殼、注入電解液等,最后進行封裝測試。

其中所需要用到的鋰電池設備包括真空攪拌機、涂布機、輥壓機、卷繞機、注液機、檢測機等。鋰電池設備主要分為前段、中段、后段。前段設備價值量最高,主要由日韓企業(yè)把控。我國在鋰電設備中后端制造生產(chǎn)方面技術領先,已達到國際先進水平,價格方面優(yōu)勢明顯。

聲明:本文轉載自網(wǎng)絡,內(nèi)容僅供參考,如有侵權,請聯(lián)系蒲迅電池。